- 26 noviembre, 2019

- Posted by: kor

- Categoría: Boletines

No hay comentarios

En Panamá el código fiscal establece la normatividad para efectos de las tarifas de impuestos sobre la renta para efectos de ser aplicados a las personas naturales y jurídicas. En este sentido nos permitimos documentar en este boletín un resumen práctico de las diferentes tarifas del impuesto sobre la renta y otros usuales.

PERSONA NATURAL: ¿Quién no está obligado a presentar Declaración Jurada de Rentas siendo persona natural?

- Quien devengue un solo salario, cuando el empleador haya retenido la totalidad del impuesto.

- Quienes reciban una jubilación o pensión de la C.S.S. y no tengan otro empleo o ingresos gravables.

- Quien haya tenido como único ingreso utilidades o dividendos con retención del impuesto de dividendos.

- Quienes reciban ingresos por intereses bancarios.

- Quienes obtengan ingresos que provengan exclusivamente de las actividades indicadas en los puntos anteriores.

- Las personas naturales que ejerzan profesiones o actividades como de independientes, cuya renta neta gravable sea de B/.1,000 o menos en el año fiscal, siempre y cuando sus ingresos brutos no asciendan a más de B/.3,000 anuales.

- Las personas naturales que se dediquen a la actividad agropecuaria y que tengan ingresos brutos anuales menores de B/.100,000.

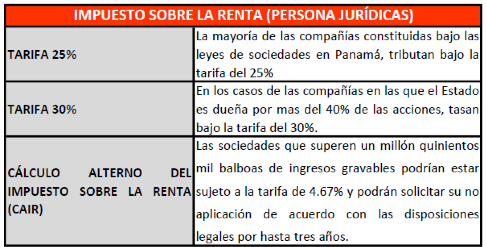

PERSONA JURIDICA – Tarifas por tipo de impuesto a pagar: